Таблетка от санкций – стройте больше танкеров

Прошлогодняя эйфория массового роста контрактов на строительство коммерческих судов сменилась относительным застоем на рынке. Правда не исключено, что положение все же изменится на лучшее к концу года, до которого осталось уже меньше двух месяцев…

Зарубежные отраслевые эксперты констатируют заметное замедление притока новых заказов на сооружение судов практически всех типов. Исключение (пока?) составляют СПГ-танкера, спрос на которые подстегивается высокими ценами на «голубое» топливо, а также опасениями существенно сокращения трубопроводного экспорта после повреждения газопроводов «Северный Поток 1» и «Северный Поток 2». Что же является ключевыми причинами столь малоприятных для корабелов изменений?

Специалисты полагают, что выжидательная позиция большинства судовладельцев связана как с повышенной волатильностью рынков, так и с существенным подорожанием строительства судов, которое заметно ускорилось с середины I квартала текущего года.

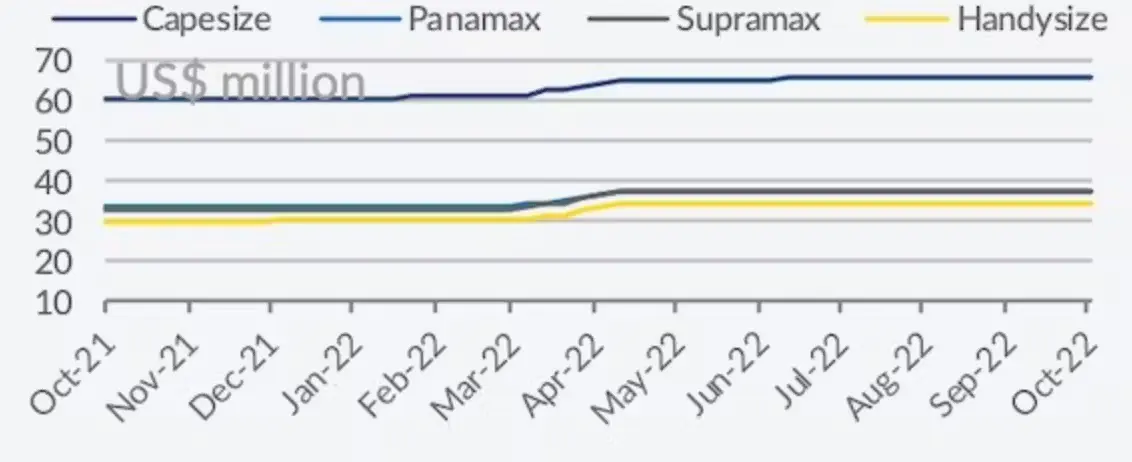

В частности, аналитики греческой компании Allied Shipbroking констатируют чувствительный (в среднем, на $5-8 млн) рост цен на балкеры, причем наиболее динамичное увеличение данного показателя наблюдается для сухогрузов типоразмера Supramax:

Подобная же тенденция наблюдается и в сегменте наливных танкеров, с той только разницей, что здесь «ползучий» рост цен наблюдался еще с конца прошлого года и приобрел дополнительный импульс с конца марта 2022-го. При этом заметнее всего выросли в цене танкеры типоразмера VLCC и Aframax, в то время как средняя контрактная стоимость сравнительно небольших судов типа MR не претерпела особых изменений:

При этом сами судостроители «большой тройки» (Китай, Южная Корея и Япония), на долю которой приходится свыше 80% всех заказов на новострой, склонны жаловаться на уменьшение прибылей – и это несмотря на все продолжающийся рост контрактных цен. Руководство верфей объясняют этот кажущийся парадокс значительным ростом цен на энергоносители, а также на материалы, в первую очередь – на сталь, а также на необходимость повышать зарплату рабочим во избежание дальнейшего оттока квалифицированных кадров.

В свою очередь, подорожание энергоносителей и другого важного для отрасли сырья связывается с усилившемся дисбалансом их спроса и предложения на рынке, вызванного крайним обострением украинского кризиса и безответственной политикой антироссийских санкций, которые бумерангом ударили по экономикам их инициаторов.

Как бы там ни было, но к настоящему времени большая часть как судо-, так и грузовладельцев предпочитает пополнять свои флоты за счет уже находящихся в строю судов («сэкондхенд»), активно приобретая их на вторичном рынке, а также прилагают все усилия для продления сроков эксплуатации возрастных судов.

Примечательно, что данная тенденция сохраняется и в сегменте наливного тоннажа, хотя повышенный спрос на танкеры («разогретый» ростом нефтяных котировок к психологическому барьеру в $100 за баррель) теоретически должен был бы стимулировать на повышение количества заказов на них в мировом портфеле новостроя. Замедлился и прирост новых заказов на контейнеровозы, своеобразный бум на размещение которых наблюдался не только в течение всего 2021-го, но и в первые месяцы текущего года.

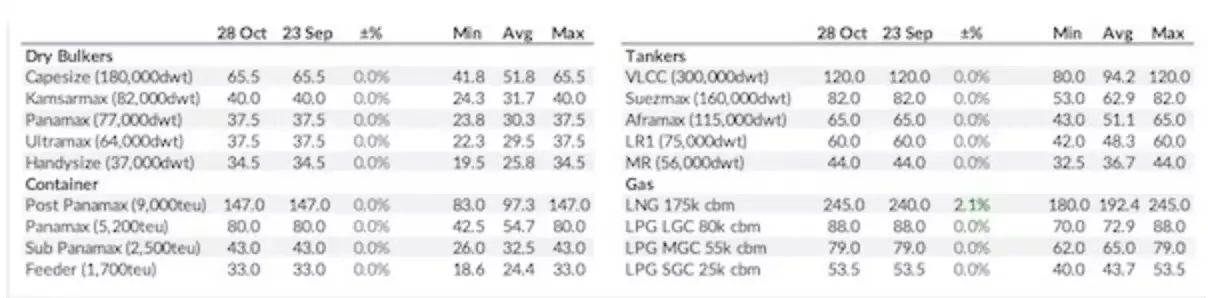

Особо выигрышным на этом фоне выглядит положение СПГ-танкеров (особенно крупных), число контрактов на сооружение которых продолжает увеличиваться. Так, только за последнюю неделю октября текущего года цена на строительства газовоза вместимостью 175 тыс. кубических метров выросла больше чем на 2% (до $245 млн), что на 27% выше среднего показателя за последние пять лет. Впрочем, даже такой прирост не является рекордным. Например, средняя стоимость строительство танкера VLCC ($120 млн) превысила этот показатель почти на треть, а контейнеровоза типа Post Panamax ($147 млн) – более чем на 50%:

При сложившихся обстоятельствах судостроители все же надеются на некоторое оживление рынка к концу 2022 года, в то время как операторы и грузовладельцы не слишком-то разделяют подобные предположения, ожидая стабилизации положения на рынках морских грузоперевозок и (хоть и маловероятного) проседания цен на новострой.

Чтобы яснее понять, насколько обоснованы все эти надежды, полезно вспомнить об основных факторах, способствовавших активному росту заказов на новые суда в докризисный период.

Так, опережающий рост заказов на строительство контейнеровозов был обусловлен тремя следующими факторами – повышением спроса на контейнерные перевозки (как основные звенья мультимодальных логистических цепочек), общей необходимостью естественного обновления флота и устойчивой тенденцией к увеличению размеров/грузоподъемности новых судов как одного из важнейших условий обеспечения рентабельности морских контейнерных перевозок.

К концу 2021 года темпы прироста сегмента являются самыми высокими по отрасли. По данным Clarkson Research, в прошлом году на верфях размещено в 12 раз(!) больше заказов на контейнеровозы, чем за аналогичный период 2020-го, а их общий объем до конца текущего года достиг почти 6 млн TEU.

Достаточно динамичное увеличение количества контрактов на сооружение балкеров вызвано восстановлением спроса на удобрения (для возрождающегося после первой волны Covid-19 сельского хозяйства), продукты пищевой группы, стройматериалы (в связи с постепенной реанимацией строительной отрасли) и (в меньшей степени) на различные виды руды. Все что настоятельно потребовало пополнения сухогрузного флота с преимущественным увеличением числа крупных балкеров.

Некоторое отставание заказов на новые танкера при наличии значительного количества возрастных судов, объяснялось некоторыми особенностями эксплуатации действующих наливных флотов в соответствии с динамикой нефтяных котировок. Так, в предшествующий Covid-кризису период давно назревшее (и всячески педалируемое экологами) обновление танкерного флота сдерживалось низкими (а с марта по июнь 2020-го – и предельно низкими) ценами на нефть.

При последующем же стремительном взлете котировок «черного золота» к отметке $90 за баррель и выше, большинство судовладельцев предпочли не столько вкладываться в новострой, сколько выжимать всю возможную прибыль «здесь и сейчас» – в том числе, с использованием как морально, так и физически устаревших судов, которые ранее планировались к отправке на утилизацию.

Если благоприятная конъюнктура на рынке энергоносителей сохранит долгосрочный характер, заказы на танкерный новострой имеют все шансы оживиться и даже выйти на второе (после контейнеровозов) место. Косвенным подтверждением этому может служить уже зафиксированный отраслевой статистикой пример того, как рост цен на нефть существенно подогрел спрос на буровые суда.

Наблюдаемое соотношение спроса и предложения на их услуги позволяет предположить, что к началу 2023г лет будут заключены контракты, обеспечивающие более чем 40%(!) увеличение действующего флота в этом специализированном сегменте. Так, при общем числе в 69 судов подобного типа (58 в работе плюс 11 в консервации), ожидаются заказы на строительство 5 плавучих добывающих установок (FPU) и 25 плавучих комплексов для добычи, хранения и отгрузки нефти (FSPO).

Рост спроса (а вместе с ним – и цен) на природный газ по-прежнему стимулирует строительство специализированных судов для его перевозки. К концу 2021 года их доля в общем портфеле новостроя достигала почти 13%, а к началу 2023-го этот показатель может еще заметно подрасти. Подобно контейнерному, основное пополнение флота газовозов ожидается за счет введения в строй все более крупных СПГ и СУГ/СНГ-танкеров, включая суда типа VLGC.

Еще одной интересной тенденцией развития данного сегмента является строительство гигантский (двт. 200-250 000 т) СПГ-танкеров контейнерного типа. Сочетание крупных размеров и удобной (в т.ч. для мультимодальных перевозок) контейнерной «расфасовки» будет способствовать поступательному увеличению доли судов данного типа в общем пакете заказов на новые газовозы.

Достаточно скромный (менее 7% по тоннажу) объем заказов на круизные лайнеры и пассажирские паромы является вполне ожидаемым следствием болезненных потерь, понесенных туристическим бизнесом в борьбе с коронавирусом. Однако худшие времена для отрасли, похоже, уже позади.

Обанкротившиеся круизные операторы вынуждены были продать свои суда (по большей части на утилизацию), а оставшиеся наплаву постепенно адаптируются к новым правилам игры на рынке морских путешествий и, стремясь привлечь туристов, задумываются если не столько об увеличении числа своих судов, сколько об «омоложении» своих флотилий. Возрастные же лайнеры массово идут на слом, что даже при достаточно робком восстановлении спроса на круизы создает объективные предпосылки для обновления мирового круизного флота в целом.

Что же касается пассажирских паромов, то международная Ассоциация паромных перевозчиков Interferry констатирует увеличение спроса на их услуги как на внешних, так и на внутренних линиях сообщения и уже объявила о своей готовности совместно с Регистром Ллойда и Международной морской организацией (IMO) содействовать пополнению паромного флота.

Таким образом, перед мировым судостроением по-прежнему сохраняются неплохие перспективы, широта которых будет определяться сочетанием стимулирующих факторов мировой экономики. При этом особым спросом будут пользоваться продукция крупнотоннажного судостроения, а также специализированные (в том числе буровые) суда и морские платформы.

Остается надеяться, что российским корабелам также удастся воспользоваться в целом благоприятной рыночной конъюнктурой, чтобы (для начала) максимально удовлетворить собственно внутрироссийский спрос на суда основных классов, а затем постараться укрепить и расширить свои позиции на экспортных рынках.

Друзья, продолжаем знакомство с командой ГК Технодар! Это важный шаг в создании доверительной и продуктивной рабочей атмосферы.

Компания в поисках специалистов для реализации крупного проекта

ГК «Технодар» В Китае проводят оснащение системой контроля приема-выдачи ТТ и ДТ топлива транспортного-рефрижератора.

Прошедший ноябрь запомнился крупными деловыми мероприятиями, затрагивающими отрасли судоходства и судостроения. Наиболее знаковые и важные события пришлись на последнюю треть месяца.

Эпоха цифровизации устанавливает новые стандарты для всех аспектов общественной жизни, включая промышленность и транспортную инфраструктуру. Информационные технологии стали критически важными для повседневной деятельности, даже в таких традиционно консервативных отраслях, как судоходство и судостроение.

На Дальнем востоке проведено оснащение системой контроля приема-выдачи топлива транспортного-рефрежиратора проекта 13476М, серии судов «Тип Бухта Русская»